節税狙いで法人が保険に加入するメリット・デメリット -預金残高がカギ⁉-

経営者の方の多くは、保険の営業さんから「法人で保険に加入し、万が一の保障と退職金の積立をしませんか?」と、提案されたことはありませんか。

実際には、法人が保険に加入するメリットは乏しく、デメリットの方が大きくなる可能性があります。

法人が保険料を支払った場合、その金額は損金算入できるため法人税は減額されますが、一方で現金の減少が避けられないからです。

つまり、節税メリットはあっても現預金残高の減少は避けられません。

本記事では、保険の有無のシミュレーションを交えた具体例を基に、メリット・デメリットを説明いたします。。

1. 前提条件

前提条件は以下の通りとします。

保険

- 法人定期保険(最高解約返戻率80%)

- 保険料は損金40%

- 資産計上60%

法人

- 法人税率30%、毎期100万円の利益

- 保険料:50万円/年(損金20万円)

- 第6期で社長退職時に保険金と退職金合わせて200万円支給

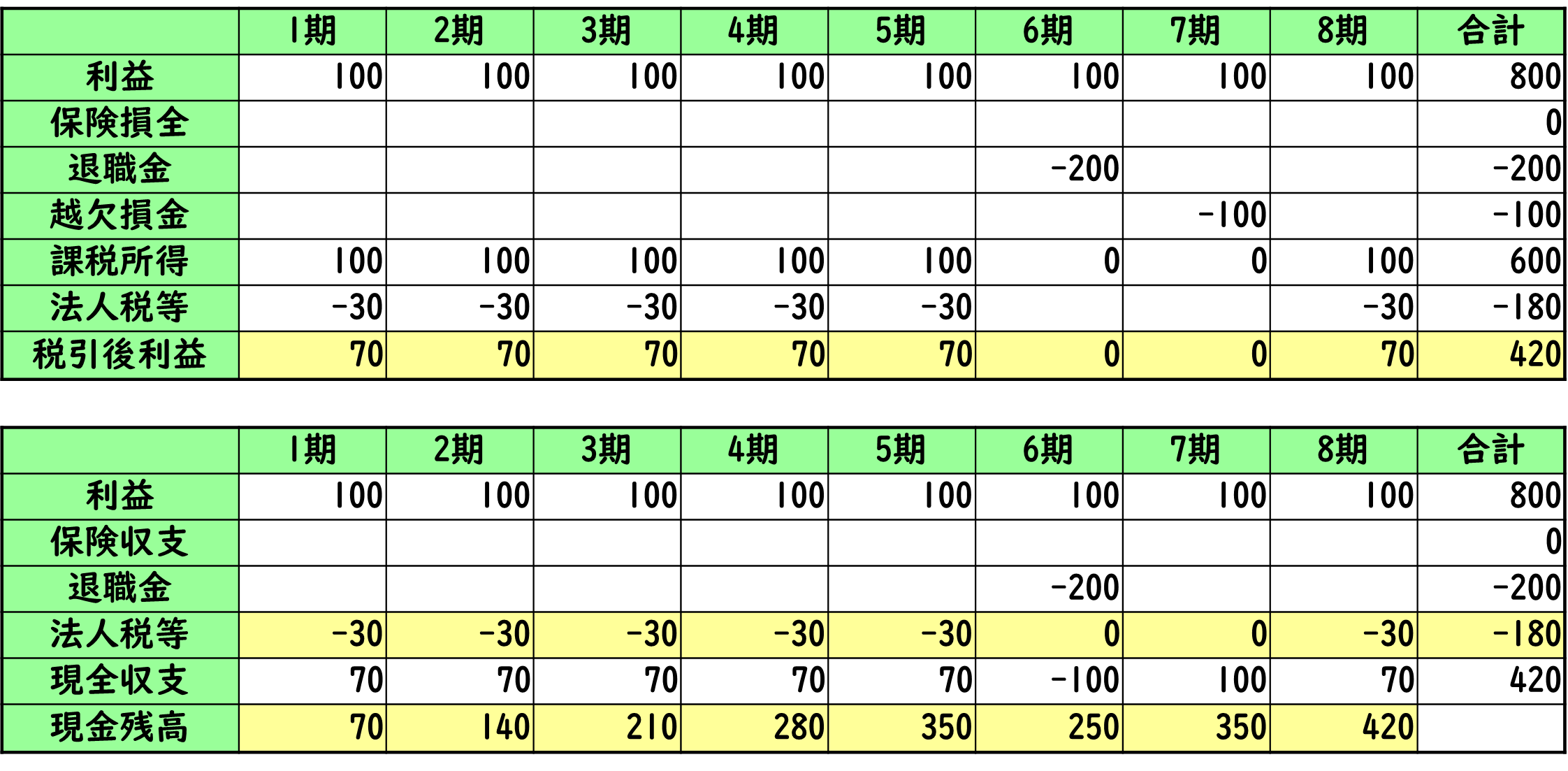

2. 保険なしのシミュレーション

保険なしの場合のシミュレーションは以下の通りです。

- 第1期~第5期:毎年100万円の利益と30万円の法人税

- 第5期終了時点の現金残高:350万円

- 第6期:社長退職に伴い退職金200万円支給、利益は100万円のため、繰越欠損金が100万円

- 第7期:法人税0円(繰越欠損金が100万円あり、利益と相殺されるため)

- 累計法人税額:180万円

- 最終的な現金残高:420万円

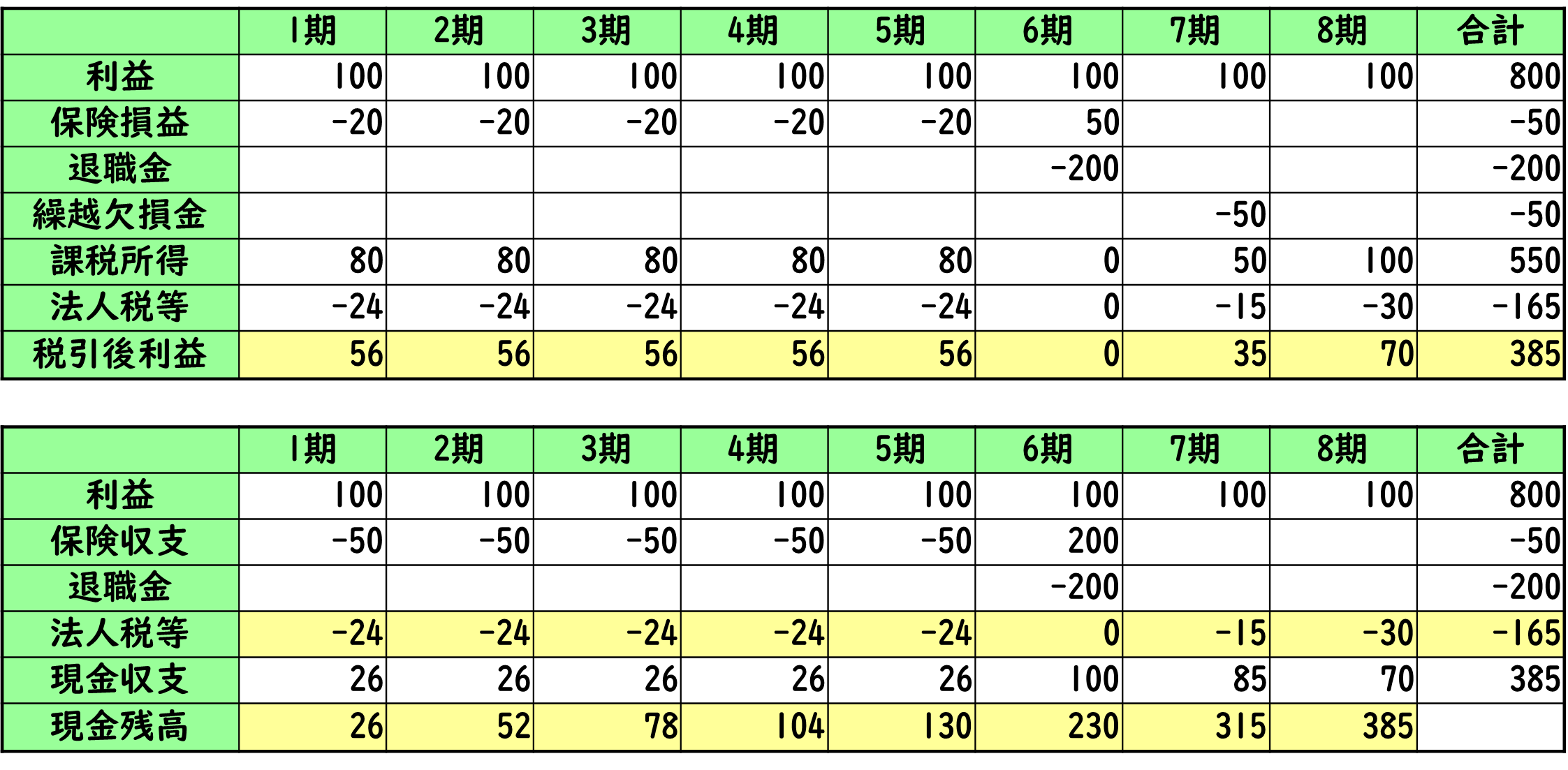

3. 保険ありのシミュレーション

保険ありの場合のシミュレーションは以下の通りです。

- 第1期~第5期:毎年80万円の課税所得と24万円の法人税

生命保険料の損金算入分(50万円×40%=20万円)が毎期控除 - 第6期:退職金200万円と保険解約返戻金200万円の収入ありで50万円の欠損

- 第7期:利益100万円から前期欠損50万円を控除し、15万円の法人税

- 累計法人税額:165万円(保険なしより15万円減)

- 最終的な現金残高:385万円(保険なしより35万円減)

4. 保険の有無による比較

保険加入により、法人税は15万円削減できるものの、一方で現金残高が35万円減少するデメリットが生じます。

この結果から、法人が保険に加入するメリットは必ずしも大きくないことがわかります。

保険は本来、万が一の事態に備える目的であり、節税対策や退職金積立の手段として加入するのは適切ではないと言えるでしょう。