給与と退職金どっちが良い? 社会保険と所得税の観点から検討

給与の受け取り方によって、社会保険料と税金の負担額が異なります。

本記事では、20年間勤務した場合を前提に、「給与を全額受け取る場合」と「給与に加えて退職金を受け取る場合」の2パターンを比較します。

1. 前提条件

【第1のパターン:給与として全額受け取る】

給与を全額受け取る場合は、年収600万円とすると、20年間で総支給額は1億2,000万円となります。

【第2のパターン:給与の一部を退職金として積み立てる】

年収500万円の給与に、勤務20年目に退職金2,000万円が加算されるとします。

この場合の総支給額も、1億2,000万円となります。

退職金には一時所得の扱いがあるため、社会保険料と税金の負担額が変わってくる可能性があります。

具体的な負担額の違いについては、詳細な計算が必要となります。

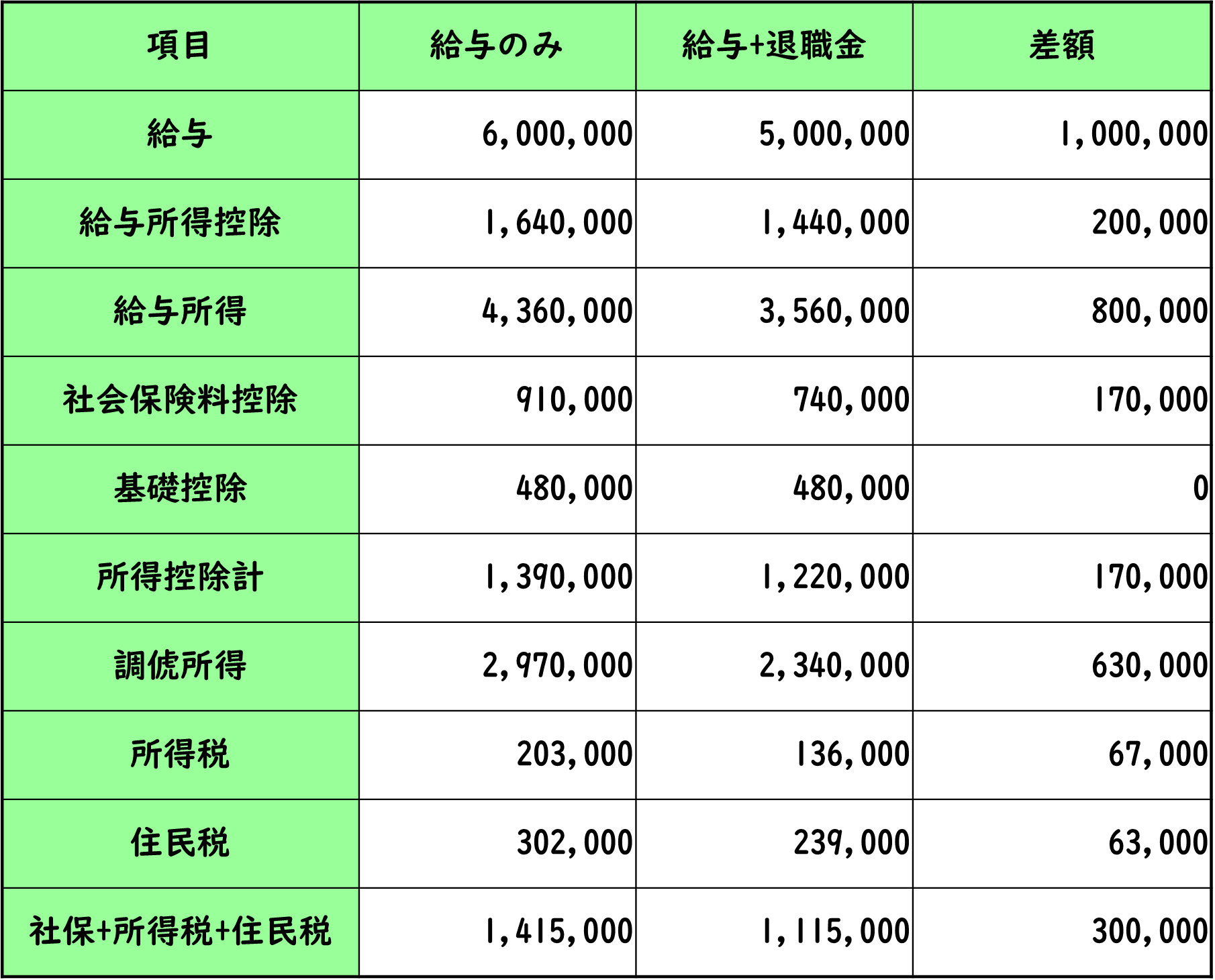

2. シミュレーション -1年分-

シミュレーションでは、40~60歳の20年間とし、所得控除は社会保険料控除と基礎控除以外生じないこととします。

下図の通り、1年間で約30万円差が生じます。

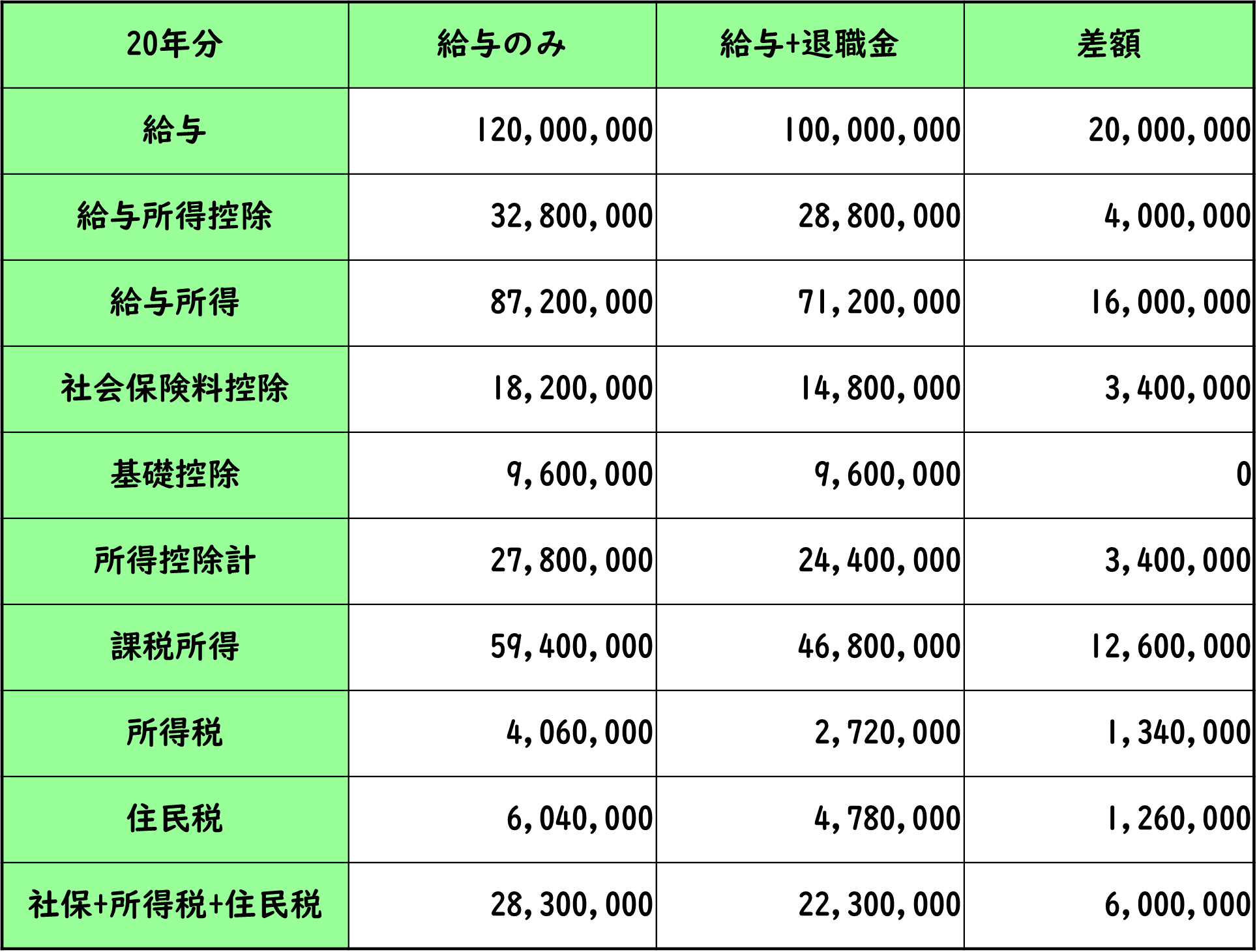

3. シミュレーション -20年分-

20年分のため、先程の1年分のシミュレーションを20倍すると、累計で約600万円の差が生じます。

4. 退職金は税金の面で優遇される

退職金は、税制上の優遇措置が講じられており、所得税の負担が軽減されます。

さらに、社会保険料も課されません。この点で、退職金は有利な取り扱いとなっています。

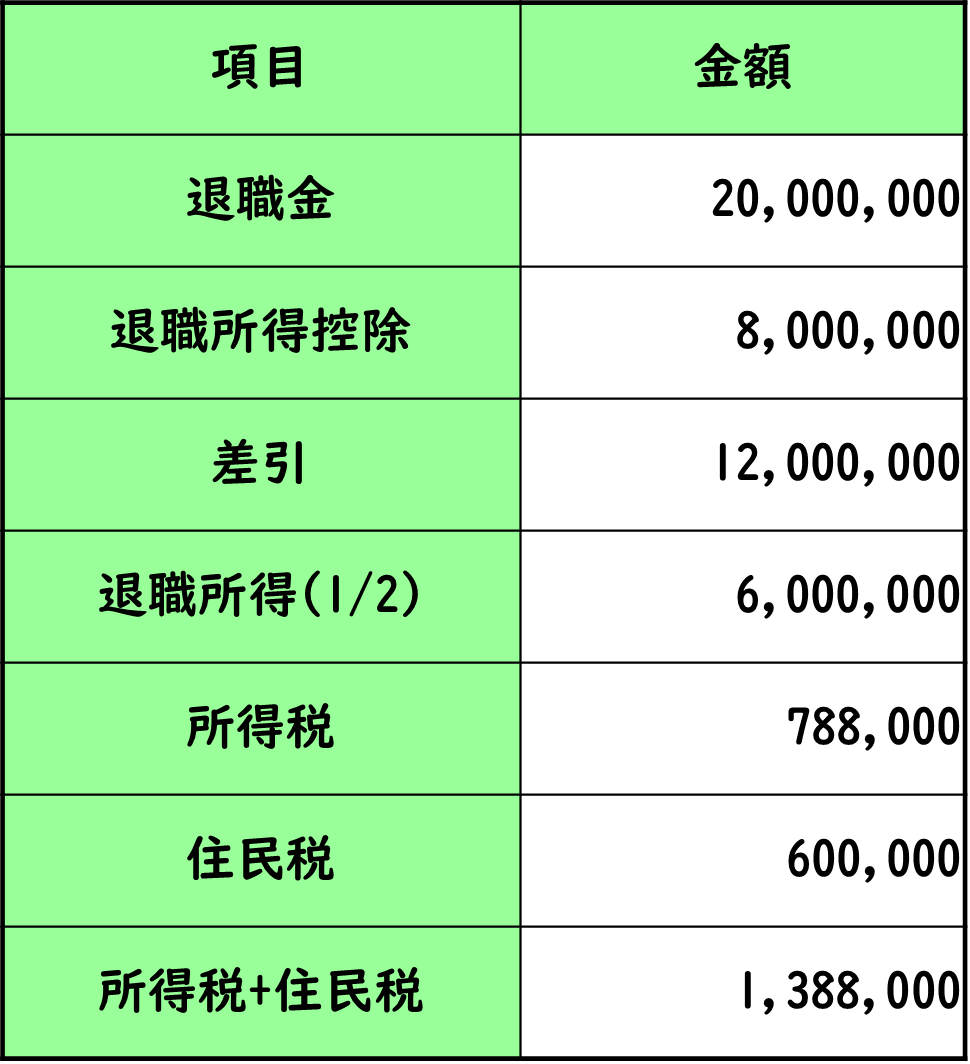

退職所得に対する税額計算は、以下の手順で行われます。

最初に、受け取る退職金の総額を確定します。

ここでは2,000万円とします。

次に、勤続年数に応じた退職所得控除額を算出します。

20年勤続であれば、1年あたり40万円の控除が認められ、合計800万円が控除対象となります。

退職金総額から控除額を差し引いた残りの1,200万円が、課税対象の退職所得金額となります。

この金額の50%が、さらに課税所得金額として計算されます。

つまり、600万円が最終的な課税対象所得金額となるわけです。

この課税対象所得金額に、所定の税率を乗じることで、実際に支払う所得税額が決まります。

勤続年数が長ければ長いほど、控除額が大きくなる(20年を超えると、1年あたりの控除額が70万円)ため、税負担が軽減されることになります。

5. まとめ

給与のみを受け取る場合と、給与に加えて退職金を受け取る場合では、20年間で社会保険料と税金の総負担額に600万円の開きが生じる可能性があります。

具体的には、退職金については一時所得としての優遇措置があり、課税される金額は制限されます。

退職金2,000万円に対する所得税額は、約139万円と試算されました。

したがって、給与収入のみの場合に比べ、退職金を受け取ることで461万円の負担額の差が生じることになります。

この461万円が、社会保険料と税金の実質的な節減額ということになります。

ただし、厚生年金の掛金額が異なれば、将来受け取る年金給付額にも影響が出てくるため、一概に有利不利を言うことはできません。

また、課税される金額は収入額だけでなく、各種控除などの要因によっても変わってきます。

つまり、給与と退職金のどちらを選ぶかによって、社会保険料と税金の負担が大きく変わる可能性があり、状況に応じた適切な選択が求められるということです。

国税庁のリンク!

なお、最新の情報は国税庁のホームページをご確認ください。