固定資産の減価償却方法の選び方 | 価格帯別の最適な経理処理を解説

固定資産の取得時には、全額を一度に経費計上することはできません。

それぞれの固定資産には、利用可能な期間(耐用年数)が設定されています。

また、経費計上はこの耐用年数に沿って分割して行われ、この処理を減価償却と呼びます。

減価償却とは、固定資産の使用に伴う価値の減少分を、経費として計上していく方式です。

ただし、比較的価額の低い固定資産については、別の取り扱いを選択する余地があります。

本記事では、青色申告を行う中小企業者等の場合を前提としています。

読みたいところまでジャンプ!

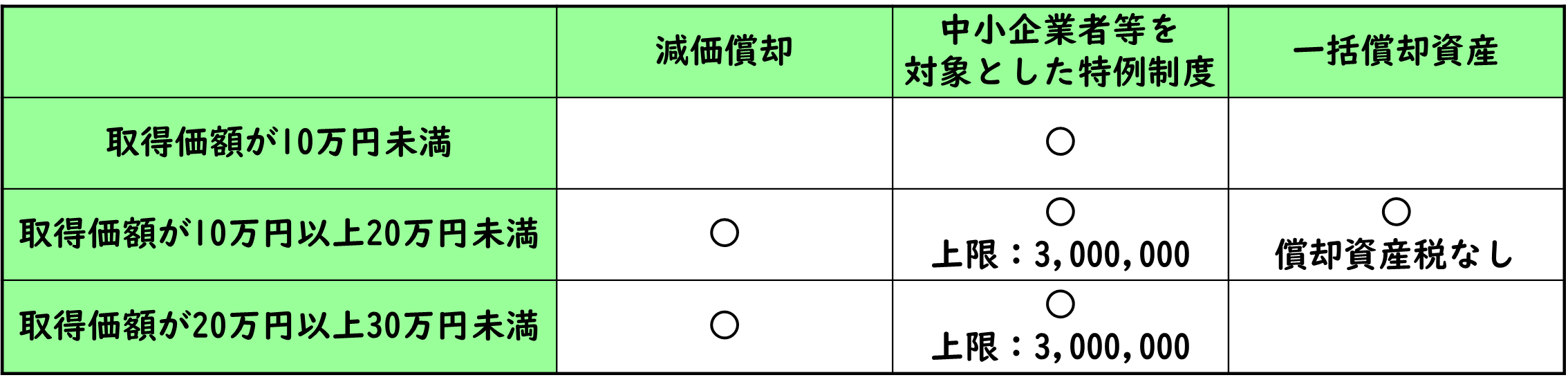

1. 固定資産の取得価額が10万円未満の場合

10万円を下回る金額で取得した資産については、その取得時の経費として一括計上することが認められています。

つまり、減価償却の手続きを経ずに処理できます。

2. 固定資産の取得価額が10万円以上20万円未満の場合

取得価額の範囲によって、減価償却の取り扱いが異なります。

10万円未満の資産については、一括で経費計上が可能です。

一方、10万円以上20万円未満の資産には、3つの選択肢があります。

- 通常の減価償却方式で、資産の種類ごとに定められた耐用年数に基づき経費化

→利益の平準化を重視する場合 - 中小企業者等を対象とした特例制度で、取得時に全額(上限:1年間で300万円まで)を経費計上

→早期経費化を望む場合 - 一括償却資産として、3年間で経費化

3番目の一括償却資産で処理した場合は、本来課税対象となる償却資産税の適用が免除となりますが、2番目の全額経費計上を選択すると償却資産税の課税対象になることも注意が必要です。

なお、償却資産税は地方税の一種で、土地や建物以外の一定の事業用固定資産に対して課されます。

3. 固定資産の取得価額が20万円以上30万円未満の場合

「2. 固定資産の取得価額が10万円以上20万円未満の場合」で説明した「通常の減価償却方式」「中小企業者等を対象とした特例制度」が選択できます。

利益の平準化か早期経費化かのいずれが適しているかを考慮しましょう。

4. まとめ

いかがでしたでしょうか。

本記事の内容をまとめると以下の表になります。

30万円未満の固定資産において代表的なものといえば、パソコンを真っ先に思い浮かぶでしょう。

身の回りでもよく目にする資産ですね。

性能の高いモデルを選ぶと、20万円から30万円の価格帯になることが多いようです。

企業が専門の税理士に依頼している場合、その会社の事情を勘案した上で、減価償却の取り扱いについて最適な方法が提案されることになります。

企業側としては、そうした専門家のアドバイスに従って対応を決めるのが賢明だと考えられます。

ちなみに、国税庁のホームページで参考となるページを以下に掲載します。

Contact

ご依頼及び業務内容へのご質問など、

まずはお気軽にお問い合わせください