【大阪】個人事業主(雇用者あり)の税務・納税の年間スケジュール

個人事業主が他者を雇用している場合は、雇用者なしに比べると、手続・納税共に複雑となります。

雇用者の有無で手続きが変わりますので、以下の記事も併せてご確認ください。

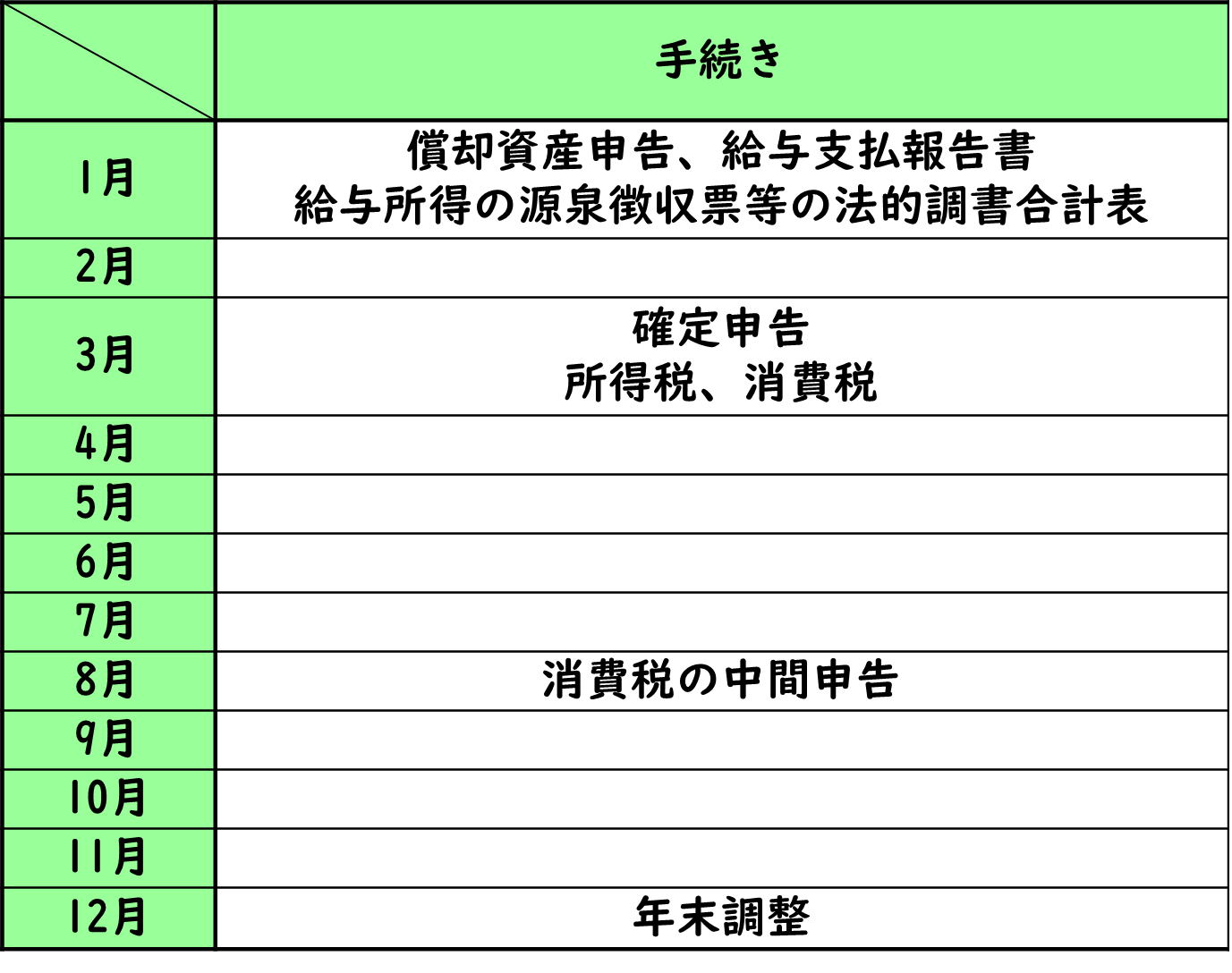

1. 税務年間スケジュール

個人事業主が従業員を雇用すると、源泉徴収義務が生じます。

このため、従業員への給与支払いに伴う源泉所得税の計算と納付が必要になります。

また、年末調整や給与支払報告書の作成・提出など、新たな手続きが発生します。

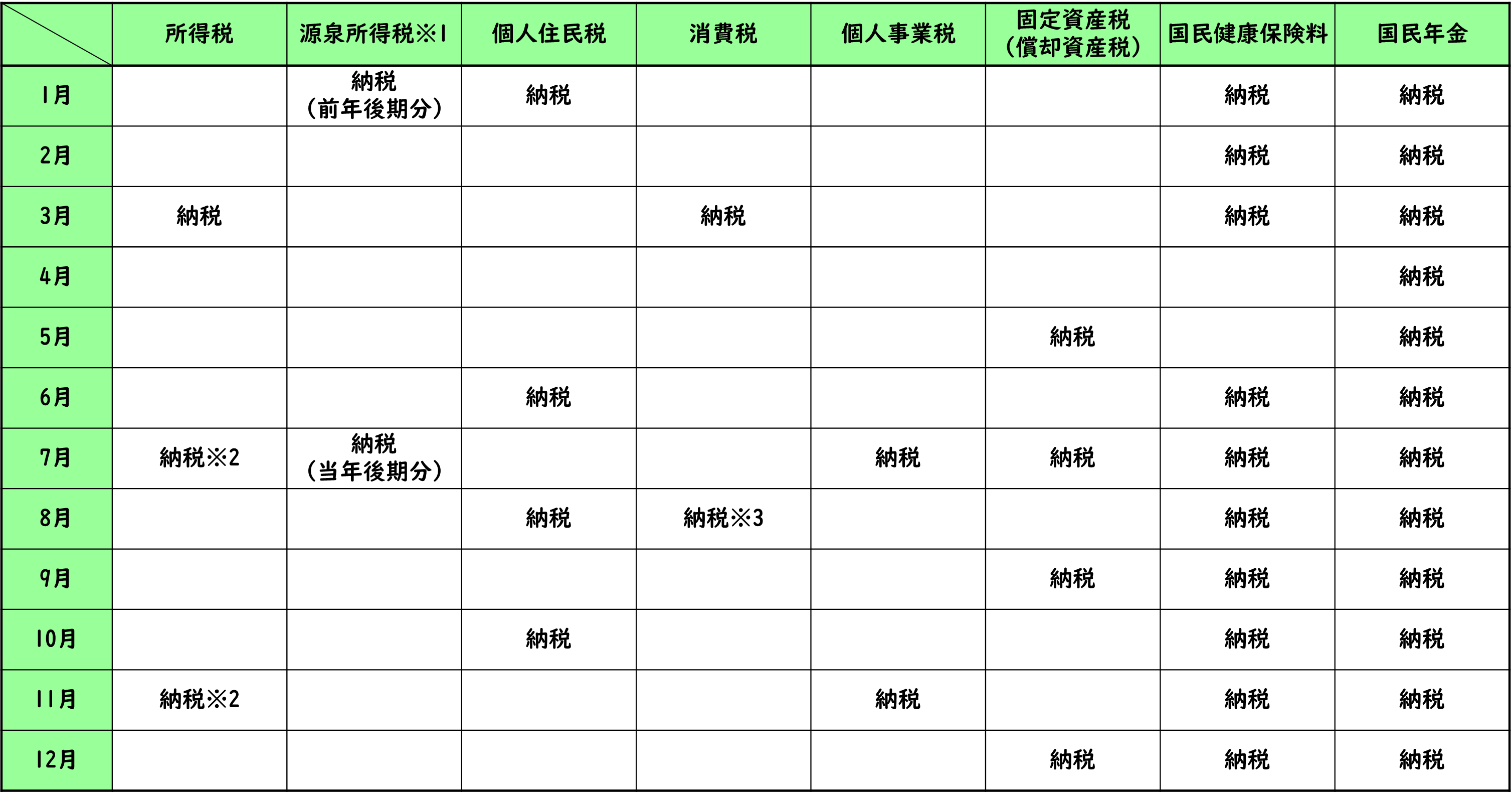

2. 納税年間スケジュール

※1:事業主が雇用者の給与から天引きする源泉所得税の納付です。

「源泉所得税の納期の特例の承認に関する申請書」を税務署に提出していない場合は、毎月納税が必要です。

※2:前年の納税額が一定額を超えると、当年分の所得税を確定前に一定額を納める必要があります(予定納税)。

個人で事業を始める前(企業に勤めている場合)は、会社員として年末調整書類を会社に提出するだけで済みます。

しかし、個人事業主になると、これらの手続きを全て自身で行わなければなりません。

源泉所得税の計算や納付漏れがないよう、慎重な対応が求められます。

上記の手続きなどに不安がある場合は、顧問税理士に相談することがおすすめです。

適切なアドバイスを受けることで、事務負担を軽減するだけでなく、早期の資金繰りにも繋げることができます。

Contact

ご依頼及び業務内容へのご質問など、

まずはお気軽にお問い合わせください