尼崎市のみなさま

決算申告なら

税理士法人大阪中央会計

経営者と伴走する税理士・公認会計士。

大阪で最初の税理士法人として、豊富な経験と実績があります。

尼崎市で税理士をお探しなら税理士法人大阪中央会計にご相談ください。

尼崎市のみなさま

決算申告なら

税理士法人大阪中央会計

経営者と伴走する税理士・公認会計士。

大阪で最初の税理士法人として、豊富な経験と実績があります。

尼崎市で税理士をお探しなら税理士法人大阪中央会計にご相談ください。

こんなお悩みありませんか?

相談しやすい・話しやすい

税理士を探している

記帳代行や税務署への申告など

まるっと任せたい

長期間担当してくれる税理士を

探している

税理士法人大阪中央会計の特徴

幅広い年齢・性別の税理士が

ご相談に乗ります

税理士の資格者のみがお客様を担当いたします。女性・若手・ベテランなど、お客様の様々なニーズにお応えいたします。

ニーズ沿った

あらゆるプランで対応

記帳から決算・税務申告まですべてお任せしたい、決算のみ依頼したいなど、お客様のご希望に沿ったサービスを提供いたします。

担当の税理士を中心に

One teamで臨みます

お客様に喜んでいただける高品質なサービスを提供できるよう担当税理士を中心に、法人全体でお客様をサポートいたします。

お客様の声

丁寧かつ適切なご対応をいただき、無事に決算・申告手続きを完了することができました。

重ねて御社の対応に感謝申し上げますとともに、来年度も引き続きお世話になれればと存じます。

初めての手続きで分からないことが多く戸惑いましたが、親切で丁寧な対応と指導のおかげで、無事に完了することができました。

心からお礼申し上げます。決算での不安が解消され、大変安心しています。

よくあるご質問

-

初めての相談ではどのような準備が必要でしょうか?

-

特別な準備は必要ございません。

現在、お悩みと感じていることをありのままにお話ください。

どんな些細なことでも、構いません。

-

相談の後はすぐに顧問契約しないといけないでしょうか?

-

お客様の中で十分にご納得いただいた後に、ご契約いただくことで問題ございません。

-

すでに顧問契約中の税理士がいますが、相談可能でしょうか?

-

相談可能です。

もちろん、守秘義務に基づき、ご相談いただいた内容は、顧問中の税理士の方にも開示いたしません。

セカンドオピニオンとして、当事務所をご利用いただいているお客様もいらっしゃいます。

-

尼崎市の会社ですが、相談・依頼しても問題ないでしょうか?

-

尼崎市のみならず、日本全国どのエリアからでも問題ございません。

ZoomなどのWEB会議やLINEなどのチャットを用いることで、お客様と密なコミュニケーションを構築しております。

オススメのプラン

本業注力プラン

会計入力(記帳代行)から申告まで、全てお任せしたい法人様向けのプランです。

費用は業務量によって変動するためお客様との協議にて決定いたします。

業務内容

仕訳入力→ 決算書・科目内訳書・事業概況書作成→ 申告書作成→ 税務申告

会社概要・アクセス

| 名称 | 税理士法人大阪中央会計 |

| 所在地 | 〒540-0026 大阪市中央区 内本町1丁目2番11号(ウタカビル) |

| 連絡先 | 06-6943-8501 |

| 代表者 | 新堂 慶子 (税理士) |

| 窓口担当者 | 平谷 嘉規(税理士) |

| 所属団体 | 近畿税理士会 |

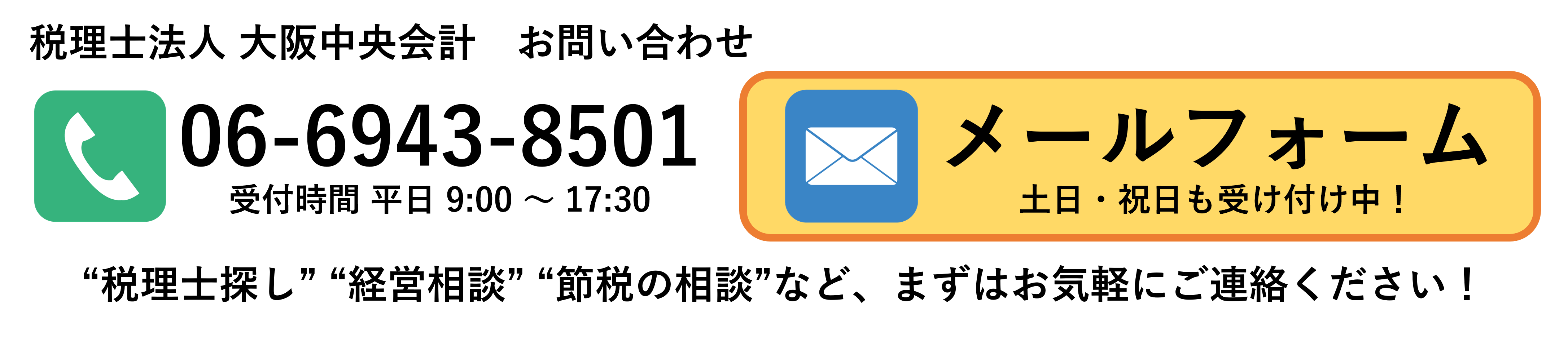

お問い合わせ

尼崎市の特徴

尼崎市は古くから製造業が盛んな地域で、現在も臨海部の工業地帯とものづくり産業が中心的な役割を果たしています。

京浜地域との連携も産業を支える重要な要素となっています。

【製造業の集積】

尼崎市は古くから製造業が盛んな地域であり、塩田や製糸業が起源とされ、明治期に入ると綿織物業が発達し、鉄鋼や造船などの重工業も育っています。

現在も機械金属、化学、食品などの工場が多数立地しています。

【臨海部の工業地帯】

尼崎市の産業の中心は、阪神港に面した臨海部にあり、昭和30年代から阪神工業地帯の一角を形成し、鉄鋼、石油化学などの大規模工場が進出しました。

コンビナート形成により重化学工業が集積しています。

【ものづくり産業の集積】

製造業の集積を生かし、尼崎市ではものづくり産業が盛んです。

機械金属産業をはじめ、運輸用機器、電機、食品など、多様な業種の中小企業が存在します。

ものづくり企業の技術力が高く評価されています。